この記事を読むのに必要な時間は約 5分22秒です。

皆さんは【WealthNavi(ウェルスナビ)】ってご存知でしょうか?

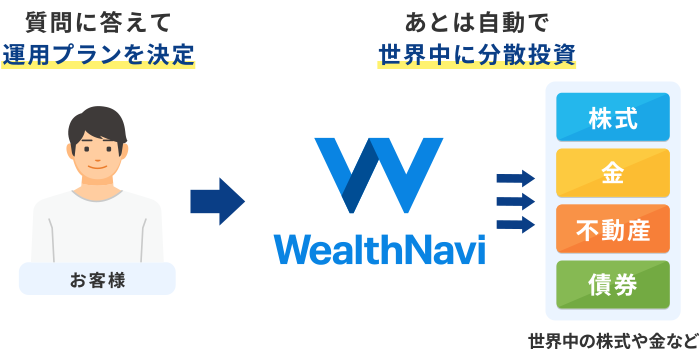

ロボアドバイザーというAIが資産運用を勝手にやってくれるという素晴らしいサービスです。

私も2年前からウェルスナビを始めています

これ!やってみるとすごく楽しくて!

朝起きて見る!

通勤中に見る!

休憩時間に見る!

寝る前に見る!

たくさん見ちゃいます

携帯のアプリで資産確認が出来ます。

今回の結論として

「銀行に預金する代わりに余剰資金をウェルスナビに預けておく」

というような考え方でいいんじゃかなと気づきました。

WealthNaviについて

ロボアドバイザーとはAIが人間の変わりに資産を配分をきめて運用してくれるシステムです。

WealthNavi以外にもロボアドバイザーはありますがが大きく分けて2つのあるかと思います。

・投資一任型→全てをロボットが運用してくれる

・投資助言型→投資先まで提示してくれてそこからは自分が投資をする

最近「AI崩壊」という映画を観ました。とても面白かったです。

人間が考えうるレベルより感情抜きにして数字だけを見ていくことが可能なAIは多方面で今後も優秀な成績を収めていくのでしょうね。(将棋とかもチェスとニュースでやっていた)

投資もそんな感じで、ここに投資すれば絶対儲かる!!というのは無くても過去のデータから長期分散していればリターンは出るのであれば、感情を抜きにしてほったらかしで任せられる投資というのは強いものです。

ウェルスナビというのは配分からリバランスまでやってくれる投資一任型に属しますが、この分野の草分け的な存在でもあり、預かり資産や申込み口座数でも国内トップとなっています。

特徴

・米国上場ETF

・最低投資金額は10万円

・手数料は税別で1.0%

・7銘柄に限定。単純ゆえにポートフォリオが非常にわかりやすい

ウェルスナビのメリット

一言で言うと「面倒な手順を勝手にやってくれて、ほったらかしにできる」ことに尽きます。

またウェルスナビは投資者保護基金に加入しています。

万が一ウェルスナビ破綻して、さらに分別管理に不備があった場合でも、返還できない資産について日本投資者保護基金が1,000万円まで補償を行ってくれます。

1000万円まで保証してくれるのは銀行のペイオフと同様ですね。

ウェルスナビのデメリット

一つは手数料1%でしょうか。

自分の場合は100万円預ければ年間1万円が引かれていくわけです。

金額が増えなかったとしても20年間運用すれば20万円かかります。

また投資サイトなどでは、オワコンと言われていることもありますが、いくつかの内の1つは「投資家として勉強せず成長できない」といったご意見です。

経験値を上げたい人は次のステップを踏めばいいですし、別に直接買い付けと両方使っていても自由です。勉強する時間を大幅削減出来るというのは最強です。

自分とWealthNavi

ここからが自分の話です。

お金の話は元々興味がなかったわけではないですが、今まで以上に経済の話も積極的に自分事として考えるようになりました。

資産運用をやってみたいけど動けなかった自分にとって、これがほぼやりたかったと思っていたことへの架け橋となって今の資産運用の勉強しているスタイルにつながっているかなと思います。

そういう面ではとてもWealthNaviには感謝してます。

それで僕気づいたんですよ

もう半年弱位ですね

入金するのはやめてます

何故かと言うと手数料が高いから

分配金から手数料を差し引いても分配金の方が高いですし、銀行に預けているよりお金が増えます(可能性があります)現在入金額から9%増

預けているだけで

それでお金が増えるってすごい!

もちろんすぐにお金が増えるツールではないです。

今回、WealthNaviが手数料が高いだけでダメだと言うことは置いておいてロボアド、特にウェルスナビはAIが考慮する分散投資で、リスクを十分に抑えた上で長期的なリターンを狙うというところが根幹にあります。

「銀行に預金する代わりに余剰資金をウェルスナビに預けておく」というような考え方でいいんじゃかなと気づきました。

利益を得たいなら投資する金額はある程度以上は多いほうが良い

5%の利益を得たとしても10万円なら5000円、1000万円なら50万円になる

ここがポイントなのですが、余剰資金ということ

本当の余剰資金で無ければ、長期積み立ては難しいので

使わないお金を銀行に預けているということはある意味機会損失ですよね

ファクトフルネスという本にもありますが、短期的では無く長期で見て世界は少しずつ良くなっていると思うのであれば充分な置いておくだけで意味があると思います

手数料

1%

1%って高いですよ

1%の手数料の高さを軽視して他の金融資産運用しないと言うのは機会損失になると言うこともわかりますが、何もしたかった状態からするともうWealthNaviをやっているだけでも勝ち組だと思うんですね

手数料が1%高いのも分かりますが、元々何もしていなかったら銀行に預けるだけというカードしかなかったのだから、それに比べたらWealthNaviを始めているだけで何もしない人より一歩先を進んでいる

これって1年2年やって気づいた大きな経験値と思います

解約しようかなったんですけど、ちょっと待ってよ

銀行は預けているだけでお金の価値が下がります

なぜならインフレがあるからです

インフレ

またATMからの引き出しは回数が決まっています

無料回数を超えてしまえばそれで200円とか手数料を取られてしまいますから恐ろしいなんです

銀行預金の金利

普通→0.003%

メガバンク→0.03%

100万円預けていて、30円の利息。メガバンクなら300円。

1年預けてこれしか増えません。それが自分の計算違いで無料回数を超えてしまい、手数料が掛かってしまうとほぼマイナスです。

ATM手数料、1年間掛からないように生活出来ますか?僕も気をつけてはいる方ですが、たまに超えてしまいます。

またインフレで現金の価値が下がれば、銀行に預けているだけで資産は減っていく一方です。

積み立ての必要性

積立は原則はするべきと思います。

今のように元々リターンがある程度あって一時置いて回復してきたり、例えばずっと上がり調子の相場であるならば預けといて放置でもいいかもしれません

時間的なリスク分散を考えるなら定期的な投資初心者においては必須と考えます。いわゆるドルコスト平均法ですね

まとめ

いかがでしょうか?

お金を持っているだけだと「ただ下りのエスカレーターに乗っているだけ」の状態です。

インフレとは正にこのことだと思います。

手元のお金には変化がないけど、自分から見える景色はどんどん変わっていきます。

下りのエスカレーターに乗っているのであればせめて自分は逆走しなければ、ただ落ちていくだけなのです。

世の中の当たり前を疑って逆走です笑

あくまで銀行に預けておくより、ほったらかしで資産運用する方がベターなのかなというのが今回の結論です。上を見たらきりがないですし、完璧を求めずとりあえずやってみるという意味ではWealthNaviは投資初心者の最適解でもだったりもするのかなと思います。

以上!!

コメント